中國保險業(yè)迎來又一里程碑式變革。自下周起,普通型人身保險費率將正式告別執(zhí)行多年的2.5%預(yù)定利率上限時代,進入更為市場化的新階段。這一被業(yè)內(nèi)稱為“費率新政”的核心調(diào)整,不僅關(guān)乎產(chǎn)品定價與消費者利益,更將對龐大的保險銷售傭金代理體系產(chǎn)生深遠影響。

長期以來,2.5%的預(yù)定利率上限作為監(jiān)管的重要工具,在穩(wěn)定行業(yè)經(jīng)營、防范利差損風(fēng)險方面發(fā)揮了歷史性作用。隨著市場利率環(huán)境的變化、消費者需求日益多元以及行業(yè)追求高質(zhì)量發(fā)展的內(nèi)在需要,原有的定價機制已難以完全適應(yīng)新的發(fā)展形勢。新政的推出,旨在將產(chǎn)品定價權(quán)更多地交還給市場,通過增強價格競爭,引導(dǎo)保險公司提升產(chǎn)品創(chuàng)新與風(fēng)險管理能力,最終為消費者提供更具性價比、更豐富多樣的保障選擇。

費率放開最直接的影響體現(xiàn)在產(chǎn)品端。保險公司在設(shè)計普通型人身保險(主要包括定期壽險、終身壽險、兩全保險及長期健康險等)時,將擁有更大的靈活性來確定產(chǎn)品的預(yù)定利率。這意味著,在激烈的市場競爭下,消費者有望看到更具吸引力的長期保障產(chǎn)品。但監(jiān)管機構(gòu)也配套強化了償付能力監(jiān)管和產(chǎn)品備案管理,要求保險公司必須堅持“保險姓保”,確保定價的審慎性與科學(xué)性,嚴(yán)防惡性價格競爭與新的風(fēng)險積聚。

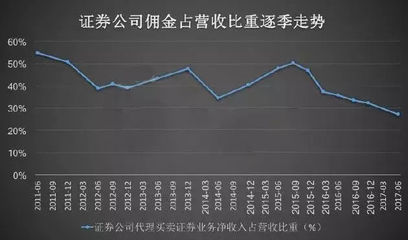

此次改革的另一大焦點,在于其對保險銷售渠道,尤其是傭金代理模式的沖擊與重塑。傳統(tǒng)的傭金制度高度依賴產(chǎn)品費率與價格,費率市場化必然帶來產(chǎn)品結(jié)構(gòu)和利潤空間的變化。一方面,更具競爭力的價格可能壓縮單件產(chǎn)品的傭金絕對額;另一方面,市場活力激發(fā)帶來的銷量增長以及保險公司為推廣新產(chǎn)品而設(shè)置的激勵措施,又可能為代理人創(chuàng)造新的收入機會。

對于數(shù)百萬保險代理人而言,新政實施意味著挑戰(zhàn)與機遇并存。單純依靠信息不對稱或固定費率產(chǎn)品“坐享”高傭金的時代正在過去。代理人的專業(yè)能力將面臨更高要求——他們需要更深入地理解不同產(chǎn)品的保障本質(zhì)、風(fēng)險特征和客戶真實需求,從“銷售驅(qū)動”轉(zhuǎn)向“需求分析和專業(yè)咨詢服務(wù)驅(qū)動”。傭金結(jié)構(gòu)也可能隨之調(diào)整,更加注重長期服務(wù)、續(xù)期品質(zhì)和客戶價值貢獻。

從行業(yè)生態(tài)看,費率新政將加速保險市場的分層與專業(yè)化進程。大型公司憑借其品牌、規(guī)模和綜合服務(wù)能力,可能在產(chǎn)品創(chuàng)新和渠道掌控上占據(jù)先機;中小型公司則可能通過聚焦特定產(chǎn)品線或客群,走差異化、精品化路線。銀保渠道、專業(yè)中介機構(gòu)以及正在興起的數(shù)字化直銷平臺,都將基于新的定價環(huán)境調(diào)整其合作策略與銷售模式。

普通型人身保險費率上限的放開,是中國保險業(yè)深化市場化改革的關(guān)鍵一步。它不僅僅是數(shù)字上的變化,更是推動行業(yè)從規(guī)模擴張向高質(zhì)量發(fā)展轉(zhuǎn)型的重要引擎。新政下周正式落地后,市場短期的產(chǎn)品調(diào)整與價格博弈值得關(guān)注,但更長遠的看點在于,一個更健康、更具活力、更能滿足人民美好生活需要的保險生態(tài)將如何逐步構(gòu)建。對于所有市場參與者——保險公司、代理人和廣大投保人——而言,主動適應(yīng)變化、回歸保障本源、提升專業(yè)價值,將是擁抱新時代的不二法門。